よくあるご質問 地震保険

地震保険について

Q 地震保険の補償や保険料は他の損害保険会社も同じですか?

地震保険は各社共通です。

地震保険は国と民間の保険会社が共同で運営している保険のため、補償内容も保険料も各社同じ内容となっています。(住宅金融支援機構特約火災保険にセットする地震保険や、他の損害保険会社で加入された地震保険の払込方法によって保険料が異なる場合があります。)

Q 地震保険はなぜ原則セットなのですか?

被災後の当座の資金として活用いただけるよう地震保険の加入をお勧めしています。

地震保険は、地震保険金額を上限に損害の程度に応じて保険金が支払われ、生活を立て直すために必要なものを買い揃えたり、仮住まいの家賃にするなどの役割を持ちます。

火災保険では、地震・噴火またはこれらによる津波によって生じた火災による損害は補償されません。

Q 地震保険とはなんですか?

地震保険は、地震・噴火またはこれらにより発生した津波による損害を補償します。

(火災保険だけでは、上記の損害は補償されません。)

Q 地震保険の対象となるもの(地震保険の補償の対象)とはなんですか?

地震保険の対象となるのは、以下の建物と家財です。

建物

住居部分のある建物(専用住宅や併用住宅)をいいます。ただし、建物に損害がなく、門、塀、垣のみに損害があった場合は、保険金のお支払いの対象とはなりません。

家財

居住用建物(物置、車庫、その他の付属建物を含みます)に収容されている家財一式。ただし、以下の保険の対象に含まれないものを除きます。

※ 建物と家財のそれぞれでご契約いただく必要があります。

例えば、火災保険の保険の対象が建物のみの場合、建物に収容されている家財に損害が生じても、家財に対する保険金は支払われません。

地震保険の対象に含まれないもの

家財であっても以下のものは補償の対象に含まれません。(火災保険で保険の対象に含める場合であっても、地震保険では保険の対象に含まれません。)

- 通貨、有価証券、預貯金証書、印紙、切手その他これらに類するもの

- 自動車(自動三輪車および自動二輪車を含み、総排気量が125cc以下の原動機付自転車を除きます。)

- 1個(または1組)の価額が30万円を超える貴金属、宝石や書画、彫刻物などの美術品

- 稿本(本などの原稿)、設計書、図案、証書、帳簿その他これらに類するもの

Q 地震保険の保険金額の設定にあたって、なにか制限はありますか?

■保険金額の設定

地震保険が付帯される主契約の火災保険金額の30%~50%の範囲内で設定します。

■保険金額の限度額

保険の対象ごとの限度額は下表のとおりです。地震保険に2契約以上ご加入されている場合は、保険金額を合算して下記限度額を適用します。必ずご加入時に他のご契約の内容をお知らせください。

| 保険の対象 | 限度額の適用単位 | 限度額 |

|---|---|---|

| 建物 | 同一敷地内に所在し、かつ、同一被保険者の所有に属する建物 |

5,000万円※ |

| 家財 | 同一敷地内に所在し、かつ、同一被保険者の所有に属する家財 |

1,000万円 |

※2 世帯以上が居住するアパート等の場合は、世帯(戸室)数に5,000万円を乗じた額を建物の限度額とすることができます。また、マンション等の区分所有建物の場合は、各区分所有者ごとに限度額が適用されます。

Q 地震保険金はどのように支払われますか?

地震保険金は、損害の程度に応じて一定の割合で支払われます。

地震保険は、通常の火災保険とは異なり、実際の損害額を保険金としてお支払いするものではありません。

損害の程度の認定は、「地震保険損害認定基準」に従って行い、地震保険期間の初日に応じて以下のとおりです。

※ 以下の内容は、2017年(平成29年)1月1日以降保険始期の地震保険契約に適用されます。

| 損害の程度 | お支払いする保険金 | ||

|---|---|---|---|

| 建物 | 家財 | ||

| 全損 | 軸組、基礎、屋根、外壁等の損害額が建物の時価額の50%以上 |

家財の損害額が |

地震保険金額の100% |

焼失・流失した部分の床面積が建物の延床面積の70%以上 |

|||

| 大半損 | 軸組、基礎、屋根、外壁等の損害額が建物の時価額の40%以上50%未満 |

家財の損害額が |

地震保険金額の60% |

| 焼失・流失した部分の床面積が建物の延床面積の50%以上70%未満 | |||

| 小半損 | 軸組、基礎、屋根、外壁等の損害額が建物の時価額の20%以上40%未満 |

家財の損害額が |

地震保険金額の30% |

焼失・流失した部分の床面積が建物の延床面積の20%以上50%未満 |

|||

| 一部損 | 軸組、基礎、屋根、外壁等の損害額が建物の時価額の3%以上20%未満 |

家財の損害額が |

地震保険金額の5% |

全損・大半損・小半損に至らない建物が床上浸水または地盤面から45cmを超える浸水 |

|||

※ お支払いする保険金は、1回の地震等による損害保険会社全社の支払保険金総額が11.7兆円を超える場合、算出された支払保険金総額に対する11.7兆円の割合によって削減されることがあります。(2020年10月現在)

※ 72時間以内に生じた2以上の地震等はこれらを一括して1回とみなします。

・損害認定に関する注意点

損害の程度の認定は「地震保険損害認定基準」に従います。(国が定める「災害に係る住家の被害認定基準運用指針」とは異なります。)

保険の対象が建物の場合、建物の主要構造部(軸組・基礎・屋根・外壁等)の損害の程度に応じて、地震保険期間の初日に応じて上表のとおり損害の程度を認定します。

門、塀、垣、エレベーター、給排水設備のみに損害があった場合など、主要構造部に該当しない部分のみの損害は保険金のお支払対象となりません。

・損害の程度が「一部損」に至らない場合の注意点

損害の程度が、上記損害認定の基準の「一部損」に至らない場合は、保険金は支払われません。

・損害の程度が「全損」と認定された場合の注意点

損害の程度が「全損」と認定された場合には、地震保険の補償はその損害が生じた時に遡って終了しますので、終了後に発生した地震等による損害は補償されません。

・主契約火災保険に関する注意点

地震保険金が支払われる場合、主契約の火災保険では、復旧費用だけでなく、残存物取片づけ費用なども支払われません。(地震火災費用保険金は、地震等による火災にかぎり、お支払いの対象となる場合があります。)

Q 今年の控除証明書はいつごろ送られてきますか?

10月上旬から中旬にかけて、はがきタイプの控除証明書を送付いたします。

Q 地震保険では地震による津波の損害は補償されますか?

はい、補償されます。

地震保険は、地震・噴火またはこれらにより発生した津波による「火災・損壊・埋没・流失」による損害を補償します。

ただし、居住用の建物・家財それぞれを保険の対象としてのご加入が必要です。

また、損害の程度により一部損に満たない場合には、保険金は支払われません。

Q 大地震が発生し損害額が巨額になった場合でも、地震保険の保険金は契約どおり支払われますか。

はい、原則は契約どおり支払われます。

ただし、地震保険では、1回の地震等によって支払う保険金に限度額(総支払限度額)が設けられています。

1回の地震等による損害保険会社全社の支払保険金総額が11.7兆円を超える場合、算出された支払保険金額に対する11.7兆円の割合によって削減されることがあります。(2020年10月現在)

Q 地震で水道管が破裂し階下へ被害を与えてしまいました。自分の地震保険か火災保険で階下の損害を補償してもらえますか?

いいえ、地震により他人に与えてしまった損害については、ご自身の火災保険・地震保険いずれでも補償されません。

Q 地震保険の総支払金額に上限等はありますか?

はい、限度額があります。

地震保険は巨額の保険金を支払う必要があるため、保険金の支払責任の一部を政府が負うこととしていますが、政府といえども無限に責任を負うことはできないため、1回の地震における保険金の支払限度額を11.7兆円(2020年10月現在)と定めています。

Q エレベーター・水槽などの付属物のみに損害が発生した場合でも保険金は支払われますか?

いいえ、付属物のみに損害が発生した場合などは、地震保険の保険金の支払対象となりません。

ただし、付属物に損害が発生した場合には、建物の主要構造部(*)にも損害が発生している可能性が高いため、取扱代理店または損保ジャパンへその旨ご相談ください。

* 基礎・柱・壁・屋根など建築基準法施行令第1条第3号に掲げる構造耐力上主要な部分をいいます。

※ 地震保険をセットする火災保険の保険の対象である建物に門、塀、垣、エレベーター、給排水設備などの付属物を含める場合、建物の保険金額には、これらの付属物の金額も含まれていますが、損害査定の際には、大震災発生時でも保険金を迅速・的確・公平にお支払するため、建物の主要構造部に着目して建物全体の損害を認定しています。

商品・補償内容

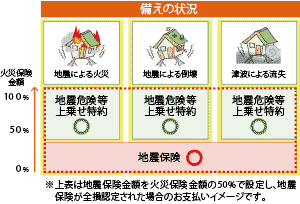

Q 地震保険の保険金は火災保険の最大50%までの金額しか受け取れないと聞きましたが、100%保険金を受け取る方法はありますか?

地震等による損害が生じた場合の補償を充実させたいお客さまに向け各種特約をご用意しています。

<地震危険等上乗せ特約>

地震等を原因とする火災、損壊、埋没、流失の損害が生じた場合に、地震保険金額とあわせて、最大で火災保険金額の100%まで補償します。

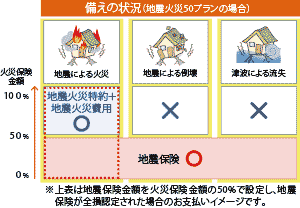

<地震火災特約(地震火災50プラン)>

地震等を原因とする火災の損害が生じた場合に、地震保険金・地震火災費用保険金とあわせて、最大で火災保険金額の100%まで補償します。

※ 「地震等」とは、地震・噴火またはこれらによる津波のことをいいます。

※ 地震危険等上乗せ特約と地震火災特約の同時セットはできません。本特約をセットできる条件などの詳細については、取扱代理店に契約者ご本人さまよりお問い合わせください。

※ 地震火災30プラン(最大で火災保険金額の80%まで補償)もご用意しています。

Q もし火山が噴火して家が燃えた場合、火災保険で補償されますか?

いいえ、火災保険では補償されません。

地震保険で補償されます。

地震保険では、地震・噴火またはこれらによる津波を原因とする火災、損壊、埋没、流失によって建物、家財に損害が生じた場合に保険金をお支払いします。

※ 地震保険は火災保険に付帯してご契約いただく必要があります。(地震保険を単独でご契約いただくことはできません。)

Q 地震を原因とする、地盤沈下や液状化によって家が傾いた場合、地震保険で補償されますか?

建物の被害状況を保険金サービス課で確認したうえで支払対象になるかを判断します。

被害に遭われた際には、取扱代理店または事故サポートセンターまでご連絡をお願いします。

事故時のご連絡先

Q 地震保険の補償内容はなんですか?

地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失によって、保険の対象である建物または家財が損害を受けた場合に保険金をお支払いします。

お支払例

|

|

|

|---|---|---|

地震が原因で火災が発生、家が焼けてしまった! |

地震で建物が倒れてしてしまった! |

地震が原因で津波が発生、家が流されてしまった! |

Q 地震保険の保険金が支払われないのはどのような場合ですか?

次の(1)から(6)までのいずれかに該当する事由によって生じた損害に対しては、地震保険金をお支払いできません。

※ 以下の内容は、2017年(平成29)年1月1日以降保険始期の契約に適用されます。

- 保険契約者、被保険者*1またはこれらの者の法定代理人の故意もしくは重大な過失または法令違反

- 1.に規定する者以外の者が保険金の全部または一部を受け取るべき場合においては、その者*2またはその者*2の法定代理人の故意もしくは重大な過失または法令違反。ただし、他の者が受け取るべき金額については除きます。

- 保険の対象の紛失または盗難

- 戦争、外国の武力行使、革命、政権奪取、内乱、武装反乱その他これらに類似の事変または暴動*3

- 核燃料物質*4もしくは核燃料物質*4によって汚染された物*5の放射性、爆発性その他の有害な特性またはこれらの特性による事故

- 地震が発生した日の翌日から起算して10日を経過した後に生じた損害

*1 保険契約者、被保険者

保険契約者または被保険者が法人である場合は、その理事、取締役または法人の業務を執行するその他の機関をいいます。

*2 その者(被保険者でない保険金を受け取るべき者)

被保険者でない保険金を受け取るべき者が法人である場合は、その理事、取締役または法人の業務を執行するその他の機関をいいます。

*3 暴動

群衆または多数の者の集団の行動によって、全国または一部の地区において著しく平穏が害され、治安維持上重大な事態と認められる状態をいいます。

*4 核燃料物質

使用済燃料を含みます。

*5 核燃料物質*4によって汚染された物

原子核分裂生成物を含みます。

Q 地震や津波による自動車の損害は地震保険で補償されますか?

いいえ、補償されません。

■関連ページ:地震保険の補償内容 地震保険の対象となるもの

Q 地震保険で地震による火災の損害は補償されますか?

はい、補償されます。

地震保険は、地震・噴火またはこれらにより発生した津波による「火災・損壊・埋没・流失」による損害を補償します。

ただし、居住用の建物・家財それぞれを保険の対象としてのご加入が必要です。

また、損害の程度により一部損に満たない場合には、保険金は支払われません。

詳しい補償内容は以下のページをご覧ください。

■関連ページ:地震保険の補償内容

Q 地震による津波の損害は火災保険の対象になりますか?

いいえ、地震による津波の損害につきましては、火災保険では補償の対象となりません。

地震による津波の損害を補償するには、地震保険のご加入が必要となります。

Q 地震による損害は火災保険で補償されますか?

いいえ、地震による損害は火災保険では補償されません。

たとえ火災損害であっても、地震による噴火や津波を原因とする損害については火災保険の対象外です。

よって、これらのリスクに備える地震保険へのご加入をお勧めしています。

なお、地震を原因とする火災で建物が半焼以上、または保険の対象の家財が全焼した場合(地震等により保険の対象が滅失(建物が倒壊した場合等)した後に火災による損害が生じた場合を除きます。)、火災保険から、地震火災費用保険金(火災保険金額の5%)をお支払いできる場合があります。

地震火災費用保険金については以下のページをご覧下さい。

■関連ページ:地震火災費用保険金とはなんですか?

Q 地震でテレビが壊れたり、食器が割れたりした場合、 家財を保険の対象とした地震保険に加入をしていますが、保険金の支払対象になりますか?

いいえ、支払い対象にならない場合があります。

テレビのみが壊れた場合や食器類のみが割れた場合などで、損害の額が認定基準に至らない場合は、保険金は支払われません。

地震によりご契約の家財に損害があった場合お支払いする保険金と損害の認定基準は以下のページをご覧下さい。

■関連ページ:地震保険の補償内容 基本の補償

Q 地震で、建物(母屋)には損害はなく、ブロック塀のみが倒壊したような場合、地震保険金支払いの対象となりますか?

いいえ、なりません。

地震保険は、建物の主要構造部の損害の程度により、「全損」「大半損」「小半損」「一部損」の損害認定が行われます。

よって、塀や門のみの単独損害など建物の主要構造部に損害がない場合は、地震保険の保険金は支払われません。

※「全損」「大半損」「小半損」「一部損」の詳細は、以下のページをご確認ください。

※ 上記の内容は、2017年1月1日以降保険始期の地震保険契約に適用されます。

■関連ページ:地震保険の補償内容 基本の補償

お問い合わせ・お申込み

Q 長期分割払(年払)の火災保険について2年目以降の地震保険料はいつ口座から引落としになりますか?

2年目以降、毎年保険期間開始月翌月の金融機関所定振替日となります。

金融機関所定振替日は一部の金融機関※を除いて原則26日です。

なお、26日が土日祝日の場合はその翌営業日が振替日となります。振替日をご指定・ご変更いただくことはできませんので、ご了承ください。

※以下の金融機関では、振替日(引き落とし日)が27日となります。27日が土日祝日の場合は、その翌営業日が振替日となります。

滋賀中央信用金庫、長浜信用金庫、湖東信用金庫、京都信用金庫、京都中央信用金庫、京都北都信用金庫、大阪信用金庫、永和信用金庫、北おおさか信用金庫、大阪厚生信用金庫、大阪商工信用金庫、奈良中央信用金庫、枚方信用金庫、奈良信用金庫、大和信用金庫、きのくに信用金庫、大阪シティ信用金庫、新宮信用金庫、神戸信用金庫、姫路信用金庫、播州信用金庫、兵庫信用金庫、尼崎信用金庫、日新信用金庫、淡路信用金庫、但馬信用金庫、西兵庫信用金庫、中兵庫信用金庫、但陽信用金庫

なお、団体扱特約、集団扱特約を付帯したご契約の場合は、取扱代理店にご確認ください。

Q 地震保険に加入したいのですが、見積りはもらえますか?

お見積もりは代理店にて承っております。

既契約がある方は取扱い代理店に、未契約の方は最寄りの代理店にご相談ください。

Q 住居と店舗が一緒になった建物(併用住宅)は、地震保険に加入できますか?

住居部分のある店舗併用住宅については、地震保険に加入することができます。住居部分のない専用店舗はご契約になれません。

地震保険は、『THE すまいの保険』にセットして、建物、家財ごとに加入することができます。

ただし、営業用什器(じゅうき)備品や商品などは地震保険の加入対象外となります。

Q 地震保険は法人でも契約することはできますか?

従業員などの居住用の建物や家財などを対象としている場合には、地震保険をご契約いただくことができます。

会社の事務所や什器・備品など居住用ではないものを地震保険の対象とすることはできません。

※ 地震保険制度は、被災者の生活の安定を目的としています。

Q 地震による損害が発生したのですが、どこへ連絡すればよいですか?

地震による被害にあわれたら、事故サポートセンターへご連絡・お問い合わせください。

事故時のご連絡先

お手続き

Q 地震保険だけを契約することはできますか?

いいえ、地震保険だけでは契約できません。

地震保険は必ず火災保険契約にセットしてご加入いただく必要があります。

Q 火災保険の保険期間の途中から地震保険に加入することはできますか?

はい、保険期間の途中からでも地震保険にご加入できます。

お手続きについては取扱代理店にて承っておりますので、契約者ご本人さまよりご連絡をお願いします。

Q 火災保険期間を5年、地震保険を1年で契約しています。地震保険が1年で終わるため継続したいのですが、手続きが必要ですか?

火災保険が1年超の長期契約で地震保険が1年契約の場合、地震保険は火災保険の満期日まで1年ごとに自動継続特約(*)がセットされますので手続きは不要です。

ただし、お客さまから損保ジャパンまたは取扱代理店に地震保険の自動継続を停止する旨のご連絡をいただいている場合は、地震保険の保険期間は1年間で終了します。

* 自動継続特約とは、地震保険期間が満了する日の3か月前の日までに保険契約者または損保ジャパンから書面による継続停止の旨の申出がない場合に火災保険の満期日まで地震保険が自動的に継続される特約です。

Q 地震による損害がありました。損傷箇所の写真は撮っておいたほうがいいですか?

いいえ、地震による損害の場合は、原則、損保ジャパン担当者がお伺いし、被害状況を確認させていただきますので、写真撮影は不要です。

なお、防犯・安全上の問題などから、被害状況を確認させていただく前に片付けや修理が必要な場合は、可能なかぎり損傷箇所の写真を撮影いただき、後日お伺いする損保ジャパン担当者へお渡しください。

平成28年(2016年)熊本地震に関するご案内

Q 自治体から交付される「罹災証明」で全壊の場合、地震保険で全損と認定されますか?

「全損」認定されるとはかぎりません。

地震保険における損害の認定は、地方自治体から交付される「り災証明」の判定とは異なります。

※ このページは概要を説明したものです。詳しい内容につきましては、取扱代理店までお問い合わせください。

▲ TOPへ