風災・雹災(ひょうさい)・雪災とは

|

|

強風、大粒の雹(ひょう)、突然の大雪…自然の猛威に備えましょう

台風や暴風雨に伴う強い風が吹くと、屋根瓦が飛んでしまったり、風で飛んできたもので窓ガラスが割れてしまったりといった被害を受けることがあります。

また、直後に雨が降れば、建物が壊れてしまった箇所から水漏れが起きて、室内の家具がダメになってしまうことも考えられます。

また、雹(ひょう)は小さなものでも固いため、窓ガラスが割れてしまうことがよくあります。雪のたくさん降る地域では、豪雪で家屋が倒壊するなどの例があります。

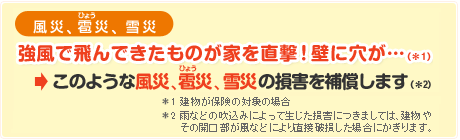

- ※ 風災→台風、旋風、暴風、暴風雨等をいい、洪水、高潮等を除きます。

- ※ 雪災→豪雪、雪崩(なだれ)等をいい、融雪洪水を除きます。

- ※ 雪災の事故による損害が1回の積雪期において複数生じた場合であって、おのおの別の事故によって生じたことが普通保険約款の規定に基づく確認を行ってもなお明らかでないときは、これらの損害は、1回の事故により生じたものと推定します。

- ※ 風、雨、雪、雹(ひょう)、砂塵その他これらに類するものの吹込みによって生じた損害については、建物または屋外設備・装置の外側の部分(建物については、外壁、屋根、開口部等をいいます。)が風災、雹災または雪災*2の事故によって破損し、その破損部分から建物または屋外設備・装置の内部に吹き込むことによって生じた損害にかぎります。

こんな時でも補償されます

- 台風による強風で屋根瓦が破損してしまった*

- 竜巻の影響で飛んできた三輪車が自宅の壁にぶつかり、壁に穴があいてしまった*

- 雹(ひょう)が降った影響で、ベランダの床板が破損してしまった*

- 雪崩(なだれ)にまきこまれて自宅が倒壊してしまった*

* 建物が保険の対象に含まれる場合にかぎります。

|

| 保険金を

お支払いする主な場合 |

| 建物 |

家財 |

|

風災・雹災(ひょうさい)・雪災により家屋が損傷した、などの損害に、保険金をお支払いします。

<お支払いする保険金額>

次の算式により算出した額とします。

損害額*1-自己負担額*2=損害保険金

(保険金額の2倍(復旧費用は保険金額)を限度)

- *1 損害の額とは、協定再調達価額を基準とし、保険の対象を事故発生直前の状態に復旧するために必要な費用および、復旧に付随して発生する費用(残存物取片づけ費用、原因調査費用、損害範囲確定費用、試運転費用、仮修理費用、賃借費用、仮設物設置費用、残業勤務などの費用、保険の対象以外の原状復旧費用)をいいます。

- *2 建物を復旧できない場合または建物の復旧費用が協定再調達価額に達した場合は、自己負担額を差し引きません。

|

風災・雹災(ひょうさい)・雪災により、家具が損傷したなどの損害に、保険金をお支払いします。

<お支払いする保険金額>

次の算式により算出した額とします。

損害額*-自己負担額=損害保険金

(保険金額の2倍(復旧費用は保険金額)を限度)

* 損害の額とは、再調達価額(貴金属等の場合は時価額)を基準とし、保険の対象を事故発生直前の状態に復旧するために必要な費用および、復旧に付随して発生する費用(残存物取片づけ費用、原因調査費用、損害範囲確定費用、試運転費用、仮修理費用、賃借費用、仮設物設置費用、残業勤務などの費用、保険の対象以外の原状復旧費用 )をいいます。

|

|

(注1)自己負担額0円・1万円・3万円を選択した場合でも、以下の補償には5万円の自己負担額が適用されます。

- 建物外部からの物体の落下・飛来・衝突など

- 漏水などによる水濡れ (みずぬれ)

- 騒擾(そうじょう)・集団行動等に伴う暴力行為

- 不測かつ突発的な事故

(注2)ご契約いただくプランや保険の対象などにより、お支払いする保険金の額が上記算式とは異なる場合があります。 |

| 保険金をお支払いできない主な場合 |

| こちらをご確認ください。 |

▲ TOPへ

火災保険 TOPへ ≫

※ このページは概要を説明したものです。詳しい内容につきましては、取扱代理店までお問い合わせください。