よくあるご質問一覧

火災保険について

Q 個人用火災総合保険『THE すまいの保険』の特長を教えてください。

損保ジャパンの『THE すまいの保険』は、お客さまの安心・安全をとことん追求した火災保険です。

お客さまの生活環境やライフプランにあわせて、幅広い補償からピッタリのプランが選択できます。

商品の詳細については、以下のページをご覧ください。

■関連ページ:個人用火災総合保険『THE すまいの保険』

Q 賃貸住宅専用(入居者向け)の商品はありますか?

『THE 家財の保険』という商品をご用意しています。

こちらは賃貸住宅にお住まいのお客さまの家財に生じた損害を補償する他、大家さんへの法律上の損害賠償責任を補償する「借家人賠償責任補償」が自動セットされた商品です。

また、ご希望によりセットできる「修理費用補償」「個人賠償責任特約」、「携行品損害特約」、「類焼損害特約」、「事故再発防止等費用特約」などのオプションもご用意しております。

Q 「保険価額」「保険金額」「損害保険金」とは何のことでしょうか?

- 保険価額

⇒保険の対象を金銭的に評価した金額のことです。 - 保険金額

⇒保険契約において保険の対象に対して設定する契約金額のことをいい、貴金属・稿本等の保険金額を除いた額を家財の保険金額とします。 - 損害保険金

⇒保険契約により補償される事故によって直接被った損害、修理と密接に関わる費用を補償する保険金です。

Q 損害保険金と費用保険金は何が違うのですか?

損害保険金とは、保険の対象である建物または家財などが損害を受けた場合にその損害に対して支払われる保険金です。

費用保険金とは、建物や家財の損害のほかに、さまざまな費用が必要となり、その費用をサポートするために支払われる保険金です。

Q 自己負担額を設定するとどんなメリット・デメリットがありますか?

自己負担額を高く設定すると、低く設定した場合に比べて、保険料を抑えることが可能です。

一方で、事故時にお客さまが自己負担する金額が大きくなりますので、ご注意ください。

※ 自己負担額とは、損害保険金をお支払いする事故が発生した場合に、損害を受けた金額のうち、お客さまが自己負担する金額をいいます。

※ 自己負担額なしを選択した場合でも、不測かつ突発的な事故(破損・汚損など)の場合、自己負担額は1万円となります。

※ 1つのご契約で、建物と家財をご契約されている場合、自己負担額は、建物と家財それぞれの損害の額に対して適用されます。

Q 特約とは何ですか?

特約とは、基本的な補償内容を定めている普通保険約款の内容を変更・追加・削除するものです。

一般的に、補償範囲を拡大する場合は保険料が高くなり、縮小する場合は保険料が安くなります。

Q 火災保険は最長何年まで加入できますか?

約内容によって異なります。

『THE すまいの保険』(新価・実損払)の場合、長期一括払契約は最長10年まで、分割払契約は最長5年までご契約いただけます。

Q 騒擾(そうじょう)・集団行動等に伴う暴力行為とは、具体的にどのようなものを指しますか?

騒擾(そうじょう)・集団行動等に伴う暴力行為とは、群衆または多数の者の集団の行動によって数世帯以上またはこれに準ずる規模にわたり平穏が害される状態または被害を生ずる状態であって、暴動(*)に至らないものをいいます。

* 群衆または多数の者の集団の行動によって、全国または一部の地区において著しく平穏が害され、治安維持上重大な事態と認められる状態をいいます。

Q 「評価済保険」とはどういうことですか?

評価済保険とは、『THE すまいの保険(新価・実損払)』においてご契約時にお客さまと保険会社が保険の対象である建物の新価(*)の評価を適正に行ったうえで、その範囲内で保険金額を設定し、これを維持することを指します。

* 新価とは、保険の対象と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに要する額をいいます。

Q 「新価」とはなんですか?

新価とは、保険の対象と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに要する額をいいます。

Q 保険金額はどのように決めればいいですか?

THE すまいの保険』(新価・実損払)では、原則として保険の対象である建物や家財を、修理、再築、再取得するのに必要な額を基準とした新価(*)で評価を行います。

保険金額は、この評価額の範囲内であれば、任意の額で設定することができます。

* 新価とは、保険の対象と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに要する額をいいます。

※ 新価評価額未満で保険金額を設定いただいた場合は、損害の額全額が補償されない場合や割増保険料がかかる場合がありますので、ご注意ください。

※ 「貴金属等」(2020年12月31日以前始期契約では明記物件という)については、補償をご希望される金額によって、お手続き方法が異なります。詳細は、取扱代理店まで契約者ご本人さまよりお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 評価額と保険金額はあわせなければならないのですか?

同一にする必要はありませんが、評価額の範囲内で保険金額を設定していただきます。

ただし、建物を保険の対象とした新価・実損払のご契約の場合は、評価額の10%以上で保険金額を設定していただく必要があります。

Q 家財とは何ですか?

家財とは、家具や家電製品、などの生活用の動産のことをいいます。

なお、生活用の動産の詳細は契約始期により異なります。

Q 家財の評価額はどのようにして計算するのですか?

家財の評価方法は2通りあります。

1つは損保ジャパンの評価基準により作成した家財評価表によるもの、もう1つは積算評価によるものです。

(1)損保ジャパンの評価基準により作成した家財評価表による評価

⇒世帯主の方の年齢と家族構成により設定しております損保ジャパン標準評価額を目安に、お客さまの実態に合わせて調整します。

(2)積算評価

⇒客さまの家財を積算して出した金額です。

Q 火災保険を2つ契約することはできますか?

建物のみ火災保険を契約している場合、家財については別に契約することができます。

また、例えば建物の新価(*)が3,000万円の場合、保険金額1,500万円の契約を2つ契約することもできます。

なお、1つの保険の対象に2つの火災保険を契約する場合、1つの火災保険で契約するよりも保険料が高くなる場合があります。

また、『THE すまいの保険』で建物と家財一式を1つの契約でご契約いただき、以下の条件に合致する場合、家財の保険料に割引が適用されます。

- 2016年(平成28年)8月1日以降保険始期のご契約であること

- 保険期間が10年であること

- 評価基準・支払基準が「新価・実損払」であること

- 「安心更新サポート特約」をセットしていること

万が一の事故の場合に保険金のお支払いをスムーズにするため、また保険料の払いすぎなどを防止するためには、ご契約を1つにまとめることをおすすめします。

* 新価とは、保険の対象と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに要する額をいいます。

Q 複数契約がある場合、保険金は合計して支払われますか?

それぞれのご契約内容により異なります。全額支払われないケースもありますので、ご注意ください。

火災保険は評価額と保険金額の関係によって支払われる保険金の額が決まります。

例えば、建物の協定再調達価額(*1)が3,000万円で、損保ジャパンで保険金額1,500万円、他社で保険金額1,500万円と2契約に分けて契約されている場合に、建物が全損したときは2契約合わせて3,000万円支払われます。

しかし、協定再調達価額が3,000万円で、損保ジャパンで保険金額2,000万円と他社で保険金額1,500万円の2契約をされている場合は、2契約合わせても3,000万円しか支払われません。また、各保険会社の保険内容によっては、事故時の時価(*2)でのお支払いとなり、さらに保険金の額が少なくなる可能性もあります。

*1 協定再調達価額とは、建物について、保険の対象と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに要する額を基準として、損保ジャパンと保険契約者または被保険者との間で評価し、協定した額で、保険証券に記載した額をいいます。

*2 時価とは、新価から使用による消耗および経過年数などに応じた減価額を控除した額をいいます。

※ 自己負担額によって支払われる保険金の金額が異なる場合があります。

※ 本例では、残存物取り片づけ費用等復旧に伴って発生する費用は発生しなかったものとして説明しています。

Q 地震火災費用保険金が支払われる基準を教えてください。

地震・噴火またはこれらによる津波(以下「地震等」といいます。)を直接または間接の原因とする火災によって保険の対象が損害を受け、その損害の状況が以下の(1)または(2)のいずれかに該当する場合、地震火災費用保険金をお支払いします。

(地震等により保険の対象が滅失(建物が倒壊した場合等)した後に火災による損害が生じた場合を除きます。)この場合において、損害の状況の認定は、保険の対象が建物であるときはその建物ごとに、保険の対象が家財であるときはこれを収容する建物ごとに、それぞれ行い、また、門、塀まはた垣が保険の対象に含まれるときは、これらが付属する建物の損害の状況の認定によるものとします。

(1)保険の対象が建物である場合は、その建物が半焼以上となったとき。

(2)保険の対象が家財である場合は、その家財を収容する建物(共同住宅である場合は、その家財を収容する戸室)が半焼以上となったとき、またはその家財が全焼となったとき。

Q 万が一の事故の際には、保険金額全額受け取ることができるのでしょうか?

いいえ、損害の状況により異なります。

損害の額(*1)から自己負担額(*2)を差し引いた額を損害保険金として保険金額の2倍(復旧費用は保険金額)を限度にお支払いします。

*1 保険の対象が建物の場合は協定再調達価額を基準とし、事故発生直前の状態に復旧するために必要な費用および、復旧に付随して発生する費用(残存物取片づけ費用、原因調査費用、損害範囲確定費用、試運転費用、仮修理費用、貸借費用、仮設物設置費用、残業勤務などの費用)をいいます。

*2 保険の対象が建物で、全焼等により建物を復旧できない場合または建物の復旧費用が協定再調達価額に達した場合は、自己負担額を差し引きません。

Q 火災保険の「所在地」とはなんですか?

火災保険で保険の対象となる建物、または保険の対象となる家財を収容する建物が存在する場所のことです。

Q 給排水設備とはどういうものを指しますか?

水道管、排水管、貯水タンク、給水タンク、トイレの水洗用の設備、雨樋、浄化槽、スプリンクラー設備および装置、スノーダクト(屋根の積雪を熱で融かして排水する設備)などを指します。

ただし、使用のたびに取りつける排水ホースなどは対象外です。また、流し台、風呂槽、洗濯機、食洗器、洗面台などについては、本体に接続される排水管部分だけは給排水設備に含みますが、本体そのものは給排水設備に含みません。

Q 貴金属・稿本等(明記物件)とは具体的にどのようなものですか?

貴金属・稿本等(2020年12月31日以前始期契約では明記物件という)とは、貴金属、宝玉および宝石ならびに書画、骨董(こっとう)、彫刻物その他の美術品で、1個または1組の価額が30万円を超えるものや、稿本や設計書などのことをいいます。

1000万円を超える貴金属・稿本等はご契約時にご申告いただき、保険証券に明記されなければ補償されませんので、ご注意ください。

Q 火災保険の用語を教えてください。

火災保険の主な用語は以下のとおりです。

- 評価額:保険の対象となる建物や家財の価値を評価した金額です。新価と時価の2つの基準があります。新価基準で評価されたものを「新価評価額」と言います。

- 新価:「同一のものをもう一度購入するのに要する額」です。

- 時価:新価(または再調達価額)から使用による消耗や経過年数などに応じて減価額を差し引いた額です

- 協定再調達価額:保険契約時に定めた新価(「同一のものをもう一度購入するのに要する額)です。

- 再調達価額:損害が生じた時にその地域での新価(「同一のものをもう一度購入するのに要する額」)です。

- 評価済保険:ご契約時の建物の評価額が契約期間中変わらない保険のことです。

- 罹災時再評価:事故にあわれた時に、保険の対象となる建物や家財の価値を再度評価することです。

Q 家財のみ保険を付けることはできますか?

はい、できます。

『THE すまいの保険』では保険の対象を下記の中からお選びいただけます。

【保険の対象】

- 建物

- 家財一式

- 建物と家財一式

- 特定の対象物

なお、賃貸入居者の場合は、家財の補償と大家さんに対する賠償の補償(借家人賠償責任補償)が自動セットされた『THE 家財の保険』での契約をお勧めします。

Q 損害保険金の他に受け取れる保険金はありますか?

はい、あります。

『THE すまいの保険』では保険の対象を下記の中からお選びいただけます。

■地震火災費用保険金

地震、噴火またはこれらによる津波による火災で保険の対象に一定の条件で損害が発生した場合の費用

■臨時費用保険金

損害保険金が支払われる事故が発生したときの臨時費用

(ご契約内容によっては、お客さまのご希望により臨時費用保険金なしを選択することができます。)

■損害防止費用

火災、落雷、破裂または爆発による損害の発生または拡大の防止のために必要または有益な消火活動による費用

※ 復旧に伴って発生する費用(残存物取片づけ費用等)は損害保険金としてまとめてお支払いします。

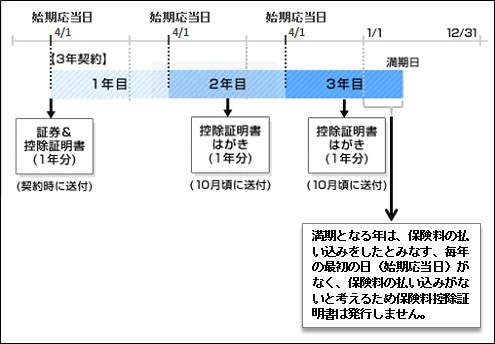

Q 長期契約の2年目以降の保険料控除証明書はいつ発行されるのですか?

控除対象となる年の1月1日から12月31日までに保険料の払込みがある場合、対象年の10月ごろ送付します。

ご契約の払込方法によっては、満期となる保険期間の最終年に保険料払込みがありません。その場合は控除証明書を発行しません。

◆保険料の払込方法による保険料控除証明書の発行方法と時期

<一時払の契約>

毎年の始期応当日に1年分保険料(一時払保険料を保険期間で割った金額)をお支払いいただいたものとみなします。

<分割払の契約>

満期となる年でも保険料払込みがある分割払契約は、満期となる年の払込回数分の保険料について保険料控除証明書を発行します。

(例)払込方法:月払、満期となる年に5回から12回まで8回の保険料払込みがあった場合

Q 火災保険は保険料控除の対象ですか?

いいえ、火災保険料は、地震保険料控除の対象ではありません。

2006年度(平成18年度)の税制改正により、2007年(平成19年)以降の地震保険料控除の対象は、地震保険料および地震火災特約(地震火災30プラン・50プラン)の保険料のみとなっております。

Q 『THE すまいの保険』を契約しています。地震保険料控除証明書はどこに添付されていますか?

1年目の控除証明書は証券に添付されています。

『THE すまいの保険』の証券は正方形の冊子になっており、表紙をめくり1枚目が保険証券、2枚目が地震保険料控除証明書です。

また、長期契約の場合、2年目以降は控除証明書はがきが10月以降順次送付されます。

Q 12月に火災保険が満期を迎え、「THEすまいの保険」に変更になりました。代理店から今年は地震保険料控除証明書の発行対象外と説明を受けましたがなぜですか?

12月始期の『THEすまいの保険』を口座振替でご契約された場合、保険料引落としは翌年1月から開始します。

控除証明書の発行は保険料を支払った年に行われるため、12月始期の場合は翌年に控除証明書が発行されます。

Q 火災保険の保険期間は10年で地震保険の保険期間が5年の契約です。保険料控除申告書の「保険期間」にはどちらを記入するのですか?

保険料控除申告書の「保険期間」には地震保険の保険期間をご記入いただきますので、「5年」とご記入ください。

Q 控除証明書が届かないのはなぜですか?

届かないケースとして以下の場合が考えられます。契約の内容をご確認ください。

ご契約は保険料控除の対象ですか?

⇒保険料控除の対象とならないご契約の場合、控除証明書は作成しておりません。

保険証券(証券写)に控除証明書が添付されていませんか?

⇒ご契約(ご継続)いただいた年は、手続き完了後にお送りする保険証券や証券写に、控除証明書が添付されています。

お手元の保険証券(証券写)をご確認ください。

団体扱(給与天引きで保険料をお支払い)の保険契約ではありませんか?

⇒団体扱の場合は、お客さまへの「控除証明書」は発行されません。

(お客さまが支払われた保険料に関する資料を損保ジャパンからお勤め先にお渡しし、お勤め先から申告が行なわれます)

9月以降に住所変更をされていませんか?

⇒控除証明書は、8月末時点の内容で作成・お送りしています。

そのため、9月以降に住所変更をされた場合は、郵便物が不着となっている可能性があります。

9月以降に地震保険を追加されていませんか?

⇒9月~12月に地震保険を追加されたお客さまへの「控除証明書」の発送は12月以降となります。

保険料の払込期間が終了していませんか?

⇒保険期間が「終身」のご契約で、保険料の払込期間が終了している(すでにお支払いがない)場合は、控除証明書は作成しておりません。

※ このページは概要を説明したものです。詳しい内容につきましては、取扱代理店までお問い合わせください。

▲ TOPへ