よくあるご質問一覧

特約

Q 『THE すまいの保険』の個人賠償責任特約では、どんなときに補償されるのですか?

日本国内外において発生した次のいずれかに該当する偶然な事故により、お客さまご自身またはご家族の方(配偶者や同居の親族等)が法律上の損害賠償責任を負った場合に補償します。

- 日常生活に起因する偶然な事故により、他人にケガを負わせたり、他人の物を壊した場合

- 被保険者の居住の用に供される住宅または保険証券記載の建物の所有、使用または管理に起因する偶然な事故により、他人にケガを負わせたり、他人の物を壊した場合

例えば、飼い犬が散歩中に他人にいきなり噛み付いてケガをさせた場合や、子どもが自転車運転中に他人にケガを負わせた場合、ベランダに設置しておいたプランターが落下して駐輪していた他人の自転車を壊した場合などで、法律上の損害賠償責任が発生した場合が該当します。

※ 国内の事故にかぎり、損害賠償に関する示談交渉サービスを行います。

※ 他人から借りたものを破損したことによる貸主に対する賠償責任、自動車の所有・使用・管理に起因する賠償責任、業務に直接起因する賠償責任など、補償の対象とならないものがありますので、ご注意ください。

Q 個人賠償責任特約をつけていれば、示談交渉もしてくれますか?

国内の事故にかぎり、損害賠償に関する示談交渉サービス(*)を行います。

国外の事故については示談交渉サービスはありませんが、お客さまが相手の方と交渉するにあたり、解決に向けたアドバイスをさせていただきます。

(*)

- 示談交渉サービスのご利用にあたっては、被保険者(個人賠償責任の補償を受けられる方)および被害者の方の同意が必要となります。

- 個人賠償責任特約の補償の対象となる事故にかぎります。

- 賠償責任額が明らかに個人賠償責任特約の保険金額を超える場合は対応できません。

Q 隣の家などに燃え移って損害を与えた場合の特約はありますか?

『THE すまいの保険』『THE 家財の保険』では、類焼損害特約(*)という特約(オプション)で補償されます。

* 類焼損害特約とは、お住まいからの失火で近隣の住宅や家財に燃え移ってしまった場合に、法律上の損害賠償責任がなくても、近隣の住宅や家財を補償する特約です。

※ この特約(オプション)によってお支払いする保険金の受取人は、類焼損害を被った近隣の家屋などの所有者となります。通常、近隣の方はこの保険契約の内容をご存じないため、事故が発生した際、ご契約者さまから、この保険契約の内容をお伝えいただくとともに、損保ジャパンへ類焼損害の発生をご通知いただくなどのお手続きが必要となります。

Q 類焼損害特約について、失火責任法との関係を教えてください。

失火(爆発・爆発火災は含まれません)で、他人の家に燃え移ってしまった場合、「失火の責任に関する法律(=失火責任法)」により、出火原因が故意または重過失でなければ失火者に法律上の損害賠償責任が発生しないものとしています。

「類焼損害特約」をセットすることで、火災、破裂・爆発の事故により、近隣の住宅・家財が損害を受けた場合、失火責任法にかかわらずご近所の損害を補償します。事故後の契約者の心情的負担を軽減させ、友好的なご近所関係を維持できるように、「類焼損害特約」があります。

Q 類焼損害特約の保険金の支払方法を教えてください。

近隣の住宅・家財の再調達価額(*)を基準として算出した損害の額を保険金としてお支払いします。

ただし、近隣の住宅・家財を保険の対象とする保険契約または共済契約がある場合は、その保険金の額を差し引いてお支払いします。また契約年度ごとに1億円がお支払いの限度となります。

* 再調達価額とは、損害が生じた地および時において保険の対象と同一の質、用途、規模、型、能力のものを再取得するのに要する額をいいます。

Q 類焼損害特約では、道路を挟んだ向かい側の家も近隣に含まれますか?

はい、含まれます。

道路を挟んだ向かいのお宅でも、保険の対象である建物や家財から発生した火災、破裂・爆発により損害を受けた場合は補償されます。

ただし、向かいのお宅が居住(*)の状態にあることが補償の条件となりますのでご注意ください。

* 居住とは、建物の全部または一部分で日常生活を営まれていることをいいます。

Q 携行品損害特約とはどういう特約ですか?

被保険者の居住の用に供される建物(物置、車庫その他の付属建物を含みます。)外において、被保険者が携行している被保険者所有の身の回り品について、日本国内外における偶然な事故により損害が生じた場合に補償する特約です。

ただし、補償の対象外となる身の回り品がありますので、詳細については、取扱代理店まで契約者ご本人さまよりお問い合わせください。

Q 「保険金額調整等に関する追加特約」とはどのような内容ですか?

保険期間中に物価が下落した場合、ご契約時の保険金額が実際の建物の価値よりも大きくなる可能性があります。

保険金額調整等に関する追加特約は、この特約に規定する物価変動率が0.80未満(20%を超える下落)となった場合に、協定再調達価額(*)または保険金額を適正な価額に減額し、保険料をお客さまに返還させていただく特約です。

* 協定再調達価額とは、保険の対象としている建物と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに要する額を基準として、損保ジャパンと保険契約者または被保険者との間で評価し、協定した額で、保険証券に記載した額をいいます。

※ 『THE すまいの保険』では、保険の対象が建物で保険期間が5年を超える新価・実損払(評価済)のご契約に自動セットされます。

Q 地震火災特約(地震火災30プラン・地震火災50プラン)は、地震保険と異なりますか?

はい、異なります。

地震保険では火災保険の保険金額の50%を限度として補償しますが、「地震火災特約」(地震火災30プラン、地震火災50プラン)をセットすることで地震等による火災損害が生じた場合の補償を充実させることができます。

Q 地震火災特約(地震火災30プランと50プラン)とはどのような特約ですか?

地震保険では火災保険の保険金額の50%を限度として補償しますが、この特約をセットすることで地震等(*1)による火災損害が生じた場合の補償を充実させることができます。

「地震火災特約」(地震火災30プラン、地震火災50プラン)は、地震等による火災で、建物が半焼以上(*2)、または保険の対象である家財が全焼(*3)した場合に、地震保険の保険金、火災保険の地震火災費用保険金とあわせて、地震火災50プランでは最大で火災保険金額の100%、地震火災30プランでは最大で火災保険金額の80%まで補償します。

*1 地震・噴火またはこれらによる津波のことをいいます。

*2 建物が半焼以上とは、建物の主要構造部の火災による損害の額から復旧に伴って発生する費用を除いた額が、その建物の協定再調達価額の20%以上となった場合、または建物の焼失した部分の床面積のその建物の延べ床面積に対する割合が20%以上となった場合をいいます。

*3 家財が全焼とは、家財の火災による損害の額から復旧に伴って発生する費用を除いた額が、その家財の再調達価額の80%以上となった場合をいいます。この場合における家財には貴金属等は含みません。

地震・噴火またはこれらによる津波を原因とする火災で建物が半焼以上(*1)、または保険の対象の家財が全焼(*2)した場合に、保険金額の5%をお支払いするものです。

※ 地震等により保険の対象が滅失(建物が倒壊した場合等)した後に火災による損害が生じた場合を除きます。

*1 建物が半焼以上とは、建物の主要構造部の火災による損害の額から復旧に伴って発生する費用を除いた額が、その建物の協定再調達価額の20%以上となった場合、または建物の焼失した部分の床面積のその建物の延べ床面積に対する割合が20%以上となった場合をいいます。

*2 家財が全焼とは、家財の火災による損害の額から復旧に伴って発生する費用を除いた額が、その家財の再調達価額の80%以上となった場合をいいます。この場合における家財には貴金属等は含みません。

Q 賃貸住宅に入居予定ですが「個人賠償責任特約」を契約していれば、「借家人賠償責任補償」は必要ありませんか?

「個人賠償責任特約」と「借家人賠償責任補償」はそれぞれ補償内容が異なります。

大家さんに対して法律上の損害賠償責任を負った場合に備えて「借家人賠償責任補償」をおすすめします。

<個人賠償責任特約と借家人賠償責任補償の主な違い>

借主の方ご自身の過失で火災等を起こしてしまい、家主に対して法律上の損害賠償責任を負った場合は、「個人賠償責任特約」では保険金支払いの対象になりません。

このような場合に「借家人賠償責任補償」でお支払いします。

これら2つの補償の範囲は重なりません。

Q 個人賠償責任特約では、どんなときに補償されるのですか?

日本国内外において発生した次のいずれかに該当する偶然な事故により、お客さまご自身またはご家族の方(配偶者や同居の親族等)が法律上の損害賠償責任を負った場合に補償します。

- 日常生活に起因する偶然な事故により、他人にケガを負わせたり、他人の財物を壊した場合

- 被保険者の居住の用に供される住宅または保険証券記載の建物の所有、使用または管理に起因する偶然な事故により、他人にケガを負わせたり、他人の財物を壊した場合

【事故例】

- 買い物中に商品を壊してしまった

- 飼い犬が他人に噛み付いてケガをさせた

- 子供が自転車運転中に他人にケガをさせた

- 自宅の塀が倒れ他人がケガをした場合 など

※ 国内の事故にかぎり、損害賠償に関する示談交渉サービスを行います。

※ 他人から借りたものを破損したことによる貸主に対する賠償責任、自動車の所有・使用・管理に起因する賠償責任、業務に直接起因する賠償責任など、補償の対象とならないものがありますのでご注意ください。

Q 携行品損害特約をセットしています。ゴルフ練習場で練習中にクラブが破損してしまった場合、携行品損害特約で補償されますか?

はい、携行品損害特約で補償されます。

ただし、お支払いする保険金は、損害の額から自己負担額1万円を差し引いた金額となります(契約年度ごとに、保険証券記載の保険金額限度)。

※ スリム型のご契約の場合は携行品損害特約をセットすることができません。

Q 個人賠償責任特約で、ゴルフ場でのゴルフ・カートの使用による事故は補償の対象となりますか?

はい、ゴルフ場敷地内のゴルフ・カートの使用に起因する事故によって法律上の損害賠償責任を負担することによって被る損害は補償の対象となります。

日常生活において、お客さまご自身またはご家族の方が、偶然な事故により法律上の損害賠償責任を負担することにより被った損害を補償する特約です。

また、示談交渉サービスを受けることができます。

<補償される事故例>

- 買い物中に商品を壊してしまった

- 飼い犬が他人に噛み付いてケガをさせた

- 子供が自転車運転中に他人にケガをさせた

- 自宅の塀が倒れ他人がケガをした

- 日本国内で友人から借りたカメラを、海外旅行先で落として壊してしまった

- 自転車を運転中に踏切内で立ち往生してしまい、電車を止めてしまった

※ 自動車の所有・使用・管理に起因する賠償責任、業務に直接起因する賠償責任など、補償の対象とならないものがありますのでご注意ください。

※ 国内外の事故にかかわらず補償します。

※ 火災保険の他、自動車保険や傷害保険などで、この補償と同種の賠償責任を補償するご契約がある場合、補償の重複が生じる可能性がありますので、他ご契約の補償内容・ご契約金額を十分にご確認ください。

※ ご契約によっては、本特約をセットできない場合があります。

特約をセットする条件や、補償内容の詳細については、取扱代理店までお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 個人賠償責任特約包括契約に関する特約とはなんですか?

アパートやマンションのオーナーが共同住宅1棟全体を保険の対象として契約する場合に、居住者の個人賠償責任を包括して補償する特約です。

また、示談交渉サービスを受けることができます。

<補償される事故例>

- 買い物中に商品を壊してしまった

- 飼い犬が他人に噛み付いてケガをさせた

- 子供が自転車運転中に他人にケガをさせた

- 自宅の塀が倒れ他人がケガをした

- 日本国内で友人から借りたカメラを、海外旅行先で落として壊してしまった

- 自転車を運転中に踏切内で立ち往生してしまい、電車を止めてしまった

※ 自動車の所有・使用・管理に起因する賠償責任、業務に直接起因する賠償責任など、補償の対象とならないものがありますのでご注意ください。

※ 国内外の事故にかかわらず補償します。

※ 火災保険の他、自動車保険や傷害保険などで、この補償と同種の賠償責任を補償するご契約がある場合、補償の重複が生じる可能性がありますので、他ご契約の補償内容・ご契約金額を十分にご確認ください。

※ ご契約によっては、本特約をセットできない場合があります。

特約をセットする条件や、補償内容の詳細については、取扱代理店までお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 類焼損害特約とはなんですか?

お住まいからの失火で近隣の住宅や家財に延焼してしまった場合に、法律上の損害賠償責任がなくても、近隣の住宅や家財を補償する特約です。

![]() <ご注意>

<ご注意>

- 煙損害または臭気付着損害は除きます。

- 損害に対して保険金を支払うべき他の保険契約がある場合は、その保険金の額を差し引いて算出します。

※ この特約によってお支払いする保険金の受取人は、類焼損害を被った近隣の家屋などの所有者となります。通常、近隣の方はこの保険契約の内容をご存じないため、事故が発生した際、ご契約者さまから、この保険契約の内容をお伝えいただくとともに、損保ジャパンへ類焼損害の発生をご通知いただくなどのお手続きが必要となります。

※ ご契約いただく主契約の条件などによっては、上記特約をセットできない場合もございます。なお、複数のご契約に上記特約をセットした場合、補償に重複が生じることがありますので、ご注意ください。 特約をセットしていただく条件や、補償内容の詳細につきましては、取扱代理店または損保ジャパンまでお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 携行品損害特約とはなんですか?

被保険者の居住の用に供される(住居として使用している)建物(物置、車庫その他の付属建物を含みます。)の外において、被保険者が携行している被保険者所有の身の回り品について、不測かつ突発的な事故により損害が生じた場合に補償する特約です(自己負担額1万円)。

※保険の対象に家財が含まれるご契約の場合にかぎります。

![]() <ご注意>

<ご注意>

- 国内外の事故にかかわらず補償します。

- 補償の対象外となる身の回り品があります。

- 保険の対象が生活用の通貨等、預貯金証書、印紙、切手または乗車券等の場合は、損害額の上限を5万円とします。

- 火災保険の他、傷害保険などで、この補償と同種の特約を補償するご契約がある場合、補償の重複が生じる可能性がありますので、他のご契約の補償内容・ご契約金額を十分にご確認ください。

※ ご契約いただく主契約の条件などによっては、上記特約をセットできない場合もございます。

特約をセットしていただく条件や、補償内容の詳細につきましては、取扱代理店まで契約者ご本人さまよりお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 施設賠償責任特約とはどのような特約ですか?

保険証券記載の建物の欠陥や、この建物における保険証券記載の業務遂行に起因する偶然な事故により、他人にケガを負わせたり他人の財物を壊したりした結果、法律上の損害賠償責任を負担することによって被る損害を補償する特約です。

![]() <ご注意>

<ご注意>

- 対象業種は、小売店、料理飲食店、事務所、マンション賃貸・管理業(戸建を賃貸する場合も含みます。)にかぎります。

- 損害賠償に関する示談交渉サービスは行いません。

【事故例】

- マンション賃貸・管理業等をされているお客さまの賃貸用マンションの壁が崩落。駐車中の車を傷つけてしまい、法律上の損害賠償責任を負ってしまった。

※ 契約いただく主契約の条件などによっては、上記特約をセットできない場合もございます。なお、複数のご契約に上記特約をセットした場合、補償に重複が生じることがありますので、ご注意ください。

特約をセットしていただく条件や、補償内容の詳細につきましては、取扱代理店または損保ジャパンまでお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 家賃収入特約とはなんですか?

他人に貸している住宅が火災などにより損害を受けた結果、被った家賃収入の損失を補償します。

※ 保険の対象に建物が含まれるご契約の場合にかぎります。

※ ご契約いただく主契約の条件などによっては、上記特約をセットできない場合もございます。なお、複数のご契約に上記特約をセットした場合、補償に重複が生じることがありますので、ご注意ください。

※ 特約をセットしていただく条件や、補償内容の詳細につきましては、取扱代理店または損保ジャパンまでお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 営業用什器・備品等損害特約とはなんですか?

保険証券記載の建物(物置、車庫その他の付属建物を含みます。)に収容されている、被保険者(補償を受けられる方)が所有する業務用の什器(じゅうき)・備品等の動産について、偶然な事故により損害が生じた場合に補償します(自己負担額1万円)。補償の対象外となる什器(じゅうき)・備品等がありますので、詳細につきましては、取扱代理店または損保ジャパンまでお問い合わせください。

※「保険の対象となる建物」または「保険の対象である家財一式を収容する建物」の用途が併用住宅の場合にかぎります。

併用住宅とは、住居と住居以外の用途(事業)に併用される建物をいいます。

※ ご契約いただく主契約の条件などによっては、上記特約をセットできない場合もございます。なお、複数のご契約に上記特約をセットした場合、補償に重複が生じることがありますので、ご注意ください。

特約をセットしていただく条件や、補償内容の詳細につきましては、取扱代理店または損保ジャパンまでお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 商品・製品等損害特約とはなんですか?

保険証券記載の建物(物置、車庫その他の付属建物を含みます。)に収容されている、被保険者(補償を受けられる方)が所有する商品・製品等の動産について、偶然な事故により損害が生じた場合に補償します(自己負担額1万円)。補償の対象外となる商品・製品等がありますので、詳細につきましては、取扱代理店または損保ジャパンまでお問い合わせください。

※「保険の対象となる建物」または「保険の対象である家財一式を収容する建物」の用途が併用住宅の場合にかぎります。

併用住宅とは、住居と住居以外の用途(事業)に併用される建物をいいます。

※ ご契約いただく主契約の条件などによっては、上記特約をセットできない場合もございます。なお、複数のご契約に上記特約をセットした場合、補償に重複が生じることがありますので、ご注意ください。

特約をセットしていただく条件や、補償内容の詳細につきましては、取扱代理店または損保ジャパンまでお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q その他特約とは?

■「建物電気的・機械的事故特約」

保険の対象である建物に付加された空調設備、電気設備、給排水・衛生設備、消火設備、昇降設備などについて、電気的・機械的事故(ショート、アーク、スパーク、過電流、機械の内的要因による焼付けなど)により損害が生じた場合に補償します。補償の対象外となる機械設備等もありますので、詳細につきましては、取扱代理店または損保ジャパンまでお問い合わせください。

※ 自己負担額は「不測かつ突発的な事故」の自己負担額と同じです。

※ 保険の対象に建物が含まれる場合にかぎります。

※ 自然の消耗、劣化等による損害に対しては保険金をお支払いできません。

※ この特約の対象の納入者が被保険者(補償を受けられる方)に対し法律上または契約上の責任(保証書、延長保証制度に基づく製造者または販売者の責任を含みます。)を負うべき損害に対しては保険金をお支払いできません。

■「上乗せ協定再調達価額保険特約」

「協定再調達価額(*1)」と「他の長期保険契約(*2)の保険金額」との差額を上乗せして補償する特約です。

*1 協定再調達価額とは、保険の対象と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに要する額をいい、ご契約時にお客さまと損保ジャパンで協定した金額のことです。

*2 他の長期保険契約とは、価額協定保険特約およびこれに類似の特約をセットしない他の保険契約で、保険期間が1年を超えるもののことです。他の長期保険契約の詳細につきましては、取扱代理店または損保ジャパンまでお問い合わせください。

■「法人等契約の被保険者に関する特約」

法人等(個人事業主を含みます。)が契約者となり、社宅等に居住する従業員等が所有する家財を保険の対象とする特約です。

本特約をセットした場合、入居者入替に伴う、解約・新規契約の手続きが不要となります。

※ 家財の新価(保険の対象と同一の質、用途、規模、型、能力のものを再取得するのに要する額)は、従業員の皆さまが替わることによって変動しますので、適宜見直しが必要です。

■「安心更新サポート特約」

保険期間が10年のご契約にセットできます。この特約には補償が途切れることのないように、ご契約を自動更新する機能(*1)がありますので、通知締切日(*2)までにお申し出がない場合は、満期日と同一の内容(*3)で自動的にご契約を更新することがあります

*1 通知締切日(*2)までに損保ジャパンまたはご契約者のいずれかより、「ご契約を更新しない」旨のお申し出がないかぎり、満期日と同一の内容(*3)で自動的にご契約を更新します。更新を希望されない場合は、通知締切日(*2)までに必ず取扱代理店または損保ジャパンまでご連絡ください。

*2 通知締切日は、下表のとおりご契約の満期日により異なります。

| 満期日 | 通知締切日 |

|---|---|

| 1日~15日 | 満期日の前月10日 |

| 16日~末日 | 満期日の前月25日 |

■「借家人賠償責任総合包括契約に関する特約」

サービス付き高齢者向け住宅や、賃貸マンションなどの共同住宅の入居者の借家人賠償、修理費用を包括して補償できる特約です。

◆借家人賠償とは?

借りている戸室が偶然な事故により損壊した場合において、大家さんに対して法律上の損害賠償責任を負ったとき、その損害賠償金をお支払いします。(自己負担額はありません。)なお、損害賠償に関する示談交渉サービスは行いません。

◆修理費用とは?

借りている戸室が偶然な事故により損害を受け、大家さんとの賃貸借契約に基づき修理した場合または居住のために緊急的(*)に修理した場合に負担した修理費用を補償します。(自己負担額は3,000円です。)

※ ご契約いただく内容により、補償の有無が異なります。

※ 専用水道管の凍結に伴う修理費用は1回の事故につき10万円が限度となります。

* 借りている戸室での居住が困難な状態から復旧するために応急修理が求められる状況をいいます。

■「臨時費用保険金限定特約」

臨時費用保険金をお支払いする事故を、火災、落雷、破裂または爆発に限定する特約です。

■「水災支払方法縮小特約」

水災の損害保険金支払方法を「実損払」から「損害割合に応じた3段階払」に縮小する特約です。

■「上乗せ協定再調達価額保険特約(共済契約用)」

協定再調達価額と他の長期共済契約の共済金額との差額を上乗せして補償する特約です。破汚損を補償する契約の場合は、建物電気的・機械的事故特約のセットも可能です。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q マンションなどの集合住宅で、自分の専有部分から漏水させてしまい、他の戸室に損害を与えた場合の費用は、火災保険で補償されますか?

いいえ、他の戸室へ漏水させた場合、火災保険では相手の方へ補償されません。

ただし、お客さまに法律上の損害賠償義務があり、個人賠償責任特約をオプションでセットしていただいている場合には補償されます。

■関連ページ:個人賠償責任特約とはなんですか?

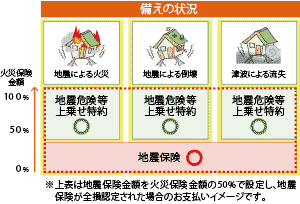

Q 地震による損害を補償してくれる保険や特約はどのようなものがありますか?

地震等による損害が生じた場合の補償を充実させたいお客さま向けに地震保険や各種特約などをご用意しています。

<地震保険>

地震保険とは、火災保険とは別にご加入いただく保険です。地震・噴火またはこれらによる津波(以下「地震等」といいます。)を原因とする火災・損壊・埋没・流失によって保険の対象である 建物または家財が被害を受け、その損害の程度の認定が一部損以上となった場合に支払われます。

※ お客さまのご希望により火災保険金額の30%~50%の範囲で地震保険金額を設定し、火災保険に付帯して契約していただきます。ただし、地震保険金額は、同一敷地内、同一被保険者で 保険の対象が建物の場合は5,000万円限度、保険の対象が家財の場合は1,000万円が限度となります。

<地震火災費用>

地震火災費用とは、火災保険にセットされている費用保険金のことで、地震等を原因とする火災により保険の対象が損害を受け、その損害の状況が次のいずれかに該当する場合に支払われます。地震保険に加入していなくてもお支払いの対象となります。

ただし、地震等により保険の対象が滅失した後(建物が倒壊した場合等)に火災による損害が生じた場合を除きます。

- 保険の対象である 建物または家財を収容する建物が半焼以上となった場合

- 保険の対象である家財が全焼した場合

<地震危険等上乗せ特約>

地震等を原因とする火災、損壊、埋没、流失の損害が生じた場合に、地震保険金額とあわせて、最大で火災保険金額の100%まで補償します。

<地震火災特約(地震火災30プラン・地震火災50プラン)>

地震火災特約(地震火災30プラン・地震火災50プラン)は、地震等による火災で、建物が半焼以上、または保険の対象である家財が全焼した場合に、地震保険の保険金、火災保険の地震火災費用保険金とあわせて、地震火災50プランでは最大で火災保険金額の100%、地震火災30プランでは最大で火災保険金額の80%まで補償します。

※ 地震危険等上乗せ特約と地震火災特約の同時セットはできません。本特約をセットできる条件などの詳細については、取扱代理店に契約者ご本人さまよりお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

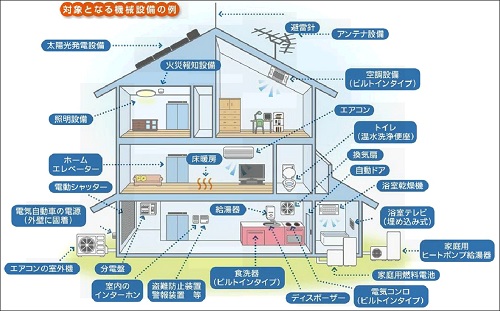

Q 建物電気的・機械的事故特約とは、どのような特約ですか?

保険の対象である建物に付加された空調設備、電気設備、給排水・衛生設備、消火設備、昇降設備、厨房機械設備、駐車機械設備などについて、電気的・機械的事故(ショート、アーク、スパーク、過電流、機械の内的要因による焼付けなど)により損害が生じた場合に補償する特約です(自己負担額は不測かつ突発的な事故の自己負担額と同額です)。

【特約の対象となる事故例】

- 点火操作時に異常着火し、給湯器から大きな音がして、配線が焼きついて故障した。

![]() <ご注意>

<ご注意>

- 自然の消耗、劣化等による損害に対しては保険金をお支払いできません。

- この特約の対象の納入者が被保険者に対し法律上または契約上の責任(保証書、延長保証制度に基づく製造者または販売者の責任を含みます。)を負うべき損害に対しては保険金をお支払いできません。

- 補償の対象外となる機械設備等もあります。

※ ご契約いただく主契約の条件などによっては、上記特約をセットできない場合もあります。なお、複数のご契約に上記特約をセットした場合、補償に重複が生じることがありますので、ご注意ください。

特約をセットしていただく条件や補償内容の詳細につきましては、取扱代理店または損保ジャパンまでお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 建物電気的・機械的事故特約で補償される電気的事故・機械的事故とはなんですか?

電気的・機械的事故とは、保険の対象である建物に付加された設備などについて、ショート、アーク、スパーク、過電流、機械の内的要因による焼付けなどにより損害が生じた事故をいいます。

ただし、自然の消耗、劣化等による損害については補償の対象となりません。

Q 建物電気的・機械的事故特約の保険金が支払われる対象となる機械設備はなんですか?

この特約の対象は保険の対象である建物に付加した機械設備または装置です。(*)

建物に付加しておらず室内に置いてある空気清浄機等は補償の対象とはなりません。

* 建物に付加した機械設備、装置であってもこの特約の対象に含まれないものがあります。主なものは以下のとおりです。

- ■コンクリート製・ガラス製の機器および器具

- ■消火剤、薬液

- ■チェーン、ゴムタイヤ、ガラス、管球類

- ■切削工具、研磨工具

- ■潤滑油、操作油、冷媒、触媒、熱媒、水処理材料その他の運転に供せられる資材

- ■フィルタエレメント、電熱体

- ■試験用または実験用の変電設備 など

Q 個人用火災総合保険『THE すまいの保険』に加入しています。建物電気的・機械的事故特約を中途でセットすることはできますか?

2019年10月1日以降の保険始期日(補償が始まる日)のご契約の場合、『THE すまいの保険』に建物電気的・機械的事故特約を中途でセットすることができます。詳しくは取扱代理店までご連絡ください。

※ 2019年9月30日以前保険始期契約の場合、現在のご契約を一旦解約し、建物電気的・機械的事故特約をセットして再度『THE すまいの保険』にご加入いただくか(中途更改)、ご契約満期にともなう更新時に建物電気的・機械的事故特約をセットしてご契約ください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 長年使用していたエアコンや給湯器が、老朽化のため正常に稼動できなくなりました。建物電気的・機械的事故特約で補償できますか?

いいえ、補償できません。

建物電気的・機械的事故特約は、突発的な電気的・機械的事故を補償する特約です。

老朽化や自然の消耗、劣化等によって生じた損害は補償の対象となりません。

Q 室内に置いている、空気清浄機は建物電気的・機械的事故特約で補償されますか?

いいえ、補償できません。

建物電気的・機械的事故特約の補償対象となるのは、主契約の保険の対象である建物に備え付けられた機械設備となります。

建物に備え付けられておらず室内に置いてある空気清浄機等は、補償の対象とはなりません。

Q 建物電気的・機械的事故特約の保険金支払い対象となる事故が起きた場合、自己負担額はありますか?

自己負担額については、ご契約内容によって異なり、主契約の不測かつ突発的な事故(破損・汚損など)の自己負担額と同額です。

ご契約内容によって、1万円・3万円・5万円・10万円の自己負担額が発生します。

※ 自己負担額0円をご選択した場合の![]() ご注意

ご注意

主契約で自己負担額0円を選択した場合でも、不測かつ突発的な事故(破損・汚損など)の自己負担額は1万円となります。このため、建物電気的・機械的事故特約でも1万円の自己負担額が発生します。

Q 事故再発防止等費用特約とはなんですか?

火災、落雷、破裂・爆発の事故または盗難(注1)の事故により損害保険金(注2)をお支払いする場合、以下の事故再発防止メニューをご利用いただけます。 メニューの手配から費用のお支払いまで、専用デスクが行います。

注1 通貨等、預貯金証書等のみの盗難は含みません。

注2 火災、落雷、破裂・爆発または盗難の事故による営業用什(じゅう)器・備品等損害特約および商品・製品等損害特約の保険金を含みます

![]() <ご注意>

<ご注意>

- お住まいの地域や、やむを得ない事情によっては、事故再発防止メニューの手配に日数を要する場合や、提供業者の手配ができない場合があります。

- 事故発生の日から180日以内に負担したものにかぎります。

- 1回の事故につき、20万円を限度とします。

■事故再発防止メニュー

| 事故 | 費用名 |

|---|---|

| 火災、落雷、破裂・爆発の事故 |

|

| 盗難の事故 |

|

| 火災、落雷、破裂・爆発の事故または盗難の事故 |

|

※ ご契約いただく主契約の条件などによっては、上記特約をセットできない場合もございます。なお、複数のご契約に上記特約をセットした場合、補償に重複が生じることがありますので、ご注意ください。

各特約をセットしていただく条件や、補償内容の詳細につきましては、取扱代理店または当社までお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 類焼損害特約をセットしています。自宅の火災の消火時に、隣家に燃え移ってはいないものの、壁を汚損させた場合、その損害は、補償されますか?

はい、類焼損害特約で補償されます。

お住まいからの失火が原因で、消防により近隣の住宅や家財を汚損させた場合は、類焼損害特約で補償されます。

ただし、煙損害または臭気付着の損害は除きます。

Q 携行品損害特約で補聴器の損害は補償されますか?

補償されません。

※ 2019年10月1日以降保険始期契約

Q 盗難の被害で自宅を修理し、損害保険金を受け取りました。再発を防ぐための対策を講じたい場合、その費用が補償される特約はありますか?

はい、「事故再発防止等費用特約」があります。

「事故再発防止等費用特約」は、火災、落雷、破裂・爆発の事故または盗難(*1)の事故により損害保険金(*2)をお支払いする場合で、その事故の再発防止等のために支出した有益な費用(*3)に対して保険金をお支払いします。なお、事故再発防止策については損保ジャパンが提供する事故再発防止メニューをご利用いただけます。ご利用の際は、メニューの手配から費用のお支払いまで専用デスクが行います。

<事故事例>

- 盗難の事故により損害保険金が支払われたため、再発防止のためにホームセキュリティサービスを利用した。

*1 通貨等、預貯金証書等のみの盗難は含みません。

*2 火災、落雷、破裂・爆発または盗難の事故による営業用什器(じゅうき)・備品等損害特約および商品・製品等損害特約の保険金を含みます。

*3 被保険者が負担した費用に対して、事故再発防止等費用保険金をお支払いします。

※ 1回の事故につき、20万円を限度とします。

※ 損保ジャパンが提供する事故再発防止メニューをご利用いただく場合、お住まいの地域や、やむを得ない事情によっては、メニューの手配に日数を要する場合や、提供業者の手配ができない場合があります。

※ 事故発生の日から180日以内に負担したものにかぎります。

※ お支払対象となる費用の一覧など、本特約の詳細については、取扱代理店までお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 個人賠償責任特約はだれが補償の対象になりますか。

この特約における被保険者(補償を受けられる方)は次のとおりです。

- 記名被保険者

- 記名被保険者の配偶者

- 記名被保険者またはその配偶者の同居の親族

- 記名被保険者またはその配偶者の別居の未婚の子

- 記名被保険者が未成年者または責任無能力者の場合は、親権者、その他の法定の監督義務者および監督義務者に代わって記名被保険者を監督する方(記名被保険者の親族にかぎります。)。ただし、記名被保険者に関する事故にかぎります。

- 2から4までのいずれかの方が責任無能力者の場合は、親権者、その他の法定の監督義務者および監督義務者に代わって責任無能力者を監督する方(その責任無能力者の親族にかぎります。)。ただし、責任無能力者に関する事故にかぎります。

※ 上記の内容は、2017年(平成29年)1月1日以降保険始期の契約に適用されます。

Q 自転車の事故で相手にケガを負わせてしまったり相手の物を壊してしまった場合などで、損害賠償責任が発生したときは、個人賠償責任特約で補償されますか?

はい、補償されます。

お客さまご自身またはご家族の方(配偶者や同居の親族等)が自転車運転中に他人にケガをさせたり相手の物を壊したりした結果、法律上の損害賠償責任を負担することによって被る損害を補償します。

※自転車運転中のご自身のケガの補償は対象外です。

※他人から借りたものを破損したことによる貸主に対する賠償責任、自動車の所有・使用・管理に起因する賠償責任、業務に直接起因する賠償責任など、補償の対象とならないものがありますのでご注意ください。

※個人賠償責任特約の詳細については以下のページをご確認ください。

■関連ページ:個人賠償責任特約とはなんですか?

Q 個人賠償責任特約の保険料はいくらですか。

「THE すまいの保険(新価・実損払)」、保険始期:2021年1月1日、保険期間:1年間、

払込方法:一括払、保険の対象:建物

1,000万→1,420円

3,000万→1,640円

5,000万→1,760円

1億 →1,890円

※ 2021年1月1日以降の保険始期日(補償が始まる日)のご契約

※ 火災保険にセットする個人賠償責任特約の保険金額は1,000万円、3,000万円、5,000万円、1億円のいずれかから選択できます。

ただし、契約形態によって、保険料は変わる可能性がございます。

詳細については、取扱代理店までご契約者ご本人さまよりお問い合わせください

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 事故対応等家主費用特約とはなんですか?

■【家賃収入補償】

賃貸住宅(借用戸室)内で死亡事故(自殺・犯罪死・孤独死(*1))が発見され、死亡事故発生住宅(戸室)に空室期間(*2)・値引期間(*3)が、隣接戸室(*1)に空室期間(*2)が発生したことにより家賃の損失が生じた場合に補償します。

※ 死亡事故発見日からその日を含めて90日以内に死亡事故発生住宅(戸室)の賃貸借契約が終了した場合にかぎります。

*1 死亡事故により物的損害が発生した場合にかぎります。

*2 賃貸借契約終了の日からその日を含めて30日以上の空室期間が発生した場合にかぎります。

*3 新たな入居者を募集する際にその入居希望者に対して死亡事故の事実を重要事項等の説明として書面等で告知した場合にかぎります。

■【死亡事故対応費用補償】

賃貸住宅(借用戸室)内で死亡事故が発見され、被保険者が原状回復費用(*1)または事故対応費用(*2)を負担した場合に補償します。

※ 死亡事故発見日からその日を含めて180日以内に生じた費用にかぎります。

*1 死亡事故発生住宅(戸室)等を、賃借可能な状態に修復、改装、清掃、消毒または脱臭等するために要する費用

*2 死亡事故に対応するために被保険者が支出を余儀なくされた、遺品整理費用、見舞金・見舞品購入費用、火葬費用または葬祭費用

※ 本特約をセットできるのは、家賃収入特約がセットされているご契約にかぎります。

※ 2018年(平成30年)8月1日以降保険始期契約が対象です。

![]() <ご注意>

<ご注意>

居住用戸室数が適切に設定されているかご確認ください。

Q IoT住宅費用「売電収入・サイバーリスク」特約とはなんですか?

■【売電収入補償】

損害保険金のお支払対象となる事故(*)により、保険の対象である太陽光発電システムが損害を受けた結果、売電収入に損失が生じた場合に補償します。

* 建物電気的・機械的事故特約がセットされている場合、電気的事故または機械的事故を含みます。

■【サイバーリスク費用補償】

保険の対象である建物内の生活用のネットワーク構成機器・設備(コンピュータ、周辺機器、家電製品、設備・装置、通信用回線設備、携帯式通信機器など)がサイバー攻撃を受け、不正アクセス等または個人情報の漏えいに伴い、事故発生の日からその日を含めて180日以内に被保険者が以下の費用を負担した場合に補償します。

- 情報機器等修理費用

- 情報漏えい対応費用(個人情報を漏えいされた本人に対する見舞金については1名あたり1,000円、情報を漏えいされた法人に対する見舞品の購入・発送費用については1法人あたり3万円が限度)

- データ復旧費用

- 事故現場の保存・状況調査等に必要な費用

- 事故の原因調査・再発防止のための費用

- 事故の拡大防止に必要な費用

- 有益なコンサルティング等を受けるために必要な費用

※ 本特約をセットできるのは、建物および家財を保険の対象とするご契約にかぎります。

※ 2018年(平成30年)8月1日以降保険始期契約が対象です。

![]() <ご注意>

<ご注意>

- 売電収入補償を選択せず、サイバーリスク費用補償のみを選択することができます。

- サイバーリスク費用補償の対象となるネットワーク構成機器・設備を所有していない場合は、本特約をセットすることができません。

- サイバーリスク費用補償について、使用可能な最新版の基本ソフトまたはアプリケーションソフトがネットワークに使用されていないことに起因して生じた費用はお支払いできません。また、漏えいした個人情報を不正使用されたことに伴い生じた損害に対しては、保険金をお支払いできません。

- サイバーリスク費用補償について、事故の際には警察等に書面等で被害の届出または報告をしていただくことが必要です。保険金のお支払いには、被保険者が負担した費用が事故によって生じたものであることを、客観的資料により確認できることが必要です。

Q 地震危険等上乗せ特約とはどのような特約ですか?

地震保険では通常火災保険の保険金額の50%を限度として補償しますが、地震等(*1)による損害が生じた場合に、地震保険金とあわせて、最大で火災保険金額の100%まで補償(*2)することができる特約です。

*1 地震・噴火またはこれらによる津波のことをいいます。

*2 「地震危険等上乗せ特約」は、地震等による火災・損壊・埋没・流失の損害が生じ、地震保険金が支払われる場合に、地震保険金と同額をお支払いします。

※ 火災による損害が生じた場合、あわせて地震火災費用保険金をお支払いします。

※ 本特約をセットできる条件などの詳細については、取扱代理店またはカスタマーセンターまで契約者ご本人さまよりお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

<カスタマーセンター>

0120-238-381(通話料無料)

※おかけ間違いにご注意ください。

平日:午前9時~午後8時

土日・祝日:午前9時~午後5時

(12月31日~1月3日は休業)

Q 借家人賠償責任補償とはなんですか?

借用戸室が偶然な事故により損壊した場合において、大家さんに対して法律上の損害賠償責任を負ったとき、その損害賠償金をお支払いします。(自己負担額はありません。)

なお、損害賠償に関する示談交渉サービスは行いません。

※ 個人用火災総合保険(賃貸住宅入居者専用)のご契約に自動でセットされています。

※ このページは概要を説明したものです。詳しい内容につきましては、取扱代理店までお問い合わせください。

▲ TOPへ